L'Essentiel du Reporting de Durabilité Extra-Financière Selon la Directive CSRD

Les entreprises européennes sont désormais tenues de se conformer à des standards de reporting extra-financier rigoureux, établis par la directive CSRD (Corporate Sustainability Reporting Directive). Ces normes, connues sous l'appellation ESRS (European Sustainability Reporting Standards), sont divisées en plusieurs catégories, s'appliquant à toutes les entreprises, indépendamment de leur secteur, ainsi qu'à des normes spécifiques aux PME cotées et à des normes sectorielles adaptées à chaque domaine d'activité.

À partir de 2024, quelles entreprises seront concernées par l’obligation de reporting de durabilité extra-financière ?

A partir de l’exercice de 2024, la directive CSRD remplace la directive CSRD .

Cette dernière concernera uniquement les grandes entreprises de plus de 500 salariés la première année mais sera progressivement applicable à de plus petites entreprises telles que les grandes entreprises de plus de 250 salariés à partir du 1er janvier 2026 et les PME cotées à partir du 1er janvier 2027. Ces normes couvrent trois domaines clés du développement durable : environnemental, social, et de gouvernance (ESG). Elles demandent aux entreprises d'évaluer et de rapporter comment elles abordent les défis environnementaux, gèrent leurs relations avec les employés, et intègrent la diversité dans leurs conseils d'administration, entre autres aspects.

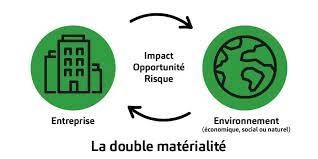

Quelles informations doivent apparaitre dans le reporting de durabilité extra-financière?

Un élément central de ces normes est le principe de « double matérialité », qui exige des entreprises qu'elles :

- Évaluent comment leurs activités affectent les aspects ESG

- Déterminent l'impact de ces aspects ESG sur leurs opérations.

Les entreprises doivent identifier et rapporter les impacts, risques et opportunités significatifs dans ces domaines. Pour garantir l'exactitude et la fiabilité de ces rapports, la directive CSRD exige que ces rapports soient validés par un commissaire aux comptes ou un organisme tiers indépendant accrédité.

L’EFRAG a permis une mise en application plus progressive des normes, afin de laisser plus de temps aux entreprises, surtout les plus petites, pour se mettre en conformité.

L'analyse de double matérialité devient centrale et concerne toutes les normes ESRS, à l’exception de l’ESRS 2 (sur les informations générales). Concrètement, l’analyse de matérialité déterminera sur quels indicateurs ESG l’entreprise devra communiquer. Par exemple, le rapport de durabilité prendra en compte le changement climatique si l’entreprise considère qu’elle a un impact sur le changement climatique et à l’inverse que ce dernier a un impact sur sa performance financière.

L’analyse de matérialité déterminera si un enjeu est matériel ou non pour l’entreprise. Si l’entreprise considère qu’un sujet n’est pas matériel, elle n’aura pas communiquer d’informations sur ce dernier. ( source : Goodwill Management)

La Directive CSRD et le Reporting de Durabilité Extra-Financière : Vers une Transparence accrue et la Neutralité Carbone

L'Union européenne a franchi une étape importante dans son engagement en faveur du développement durable avec l'introduction de la directive CSRD (Corporate Sustainability Reporting Directive). Cette directive vise à standardiser le reporting extra-financier des entreprises au sein de l'UE selon les normes ESRS (European Sustainability Reporting Standards). Ces normes sont conçues pour fournir des informations extra-financières plus complètes, précises et fiables.

Dans le cadre de cette initiative, les entreprises devront faire preuve de transparence sur leurs activités de durabilité. Cela signifie aller au-delà des simples données financières pour fournir aux parties prenantes, y compris les clients, partenaires et investisseurs, des informations clés sur l'impact environnemental des entreprises et les stratégies qu'elles déploient pour minimiser ces impacts.

L'objectif de ces mesures est double. D'une part, elles encouragent les entreprises à adopter des pratiques durables et d'autre part, elles s'alignent sur les ambitions du Pacte Vert européen (European Green Deal) pour atteindre la neutralité carbone au sein de l'UE d'ici 2050.

Les Conséquences de la Non-Conformité à la Directive CSRD pour les Entreprises

En cas de non-respect de cette directive, les États membres de l'UE ont la responsabilité de définir et d'appliquer des sanctions spécifiques.

Les sanctions potentielles pour les entreprises qui ne se conforment pas à la directive CSRD peuvent inclure :

- Déclaration Publique d'Infraction: Les entreprises pourraient être contraintes de faire une déclaration publique reconnaissant leur non-conformité à la directive.

- Ordonnance de Cessation de l'Infraction: Les autorités pourraient exiger des entreprises qu'elles mettent fin immédiatement à toute pratique non conforme à la directive.

- Sanctions Financières: Les entreprises peuvent se voir imposer des amendes proportionnelles aux bénéfices qu'elles auraient réalisés en commettant l'infraction.

Ces mesures visent à encourager les entreprises à se conformer aux normes de reporting de durabilité extra-financière, assurant ainsi la transparence et la responsabilité en matière de pratiques environnementales et sociales.

APPEL A CONTRIBUTION DE LA NORME VOLONTAIRE CSRD POUR LES TPE-PME

La Commission européenne a mandaté l’EFRAG pour élaborer une norme volontaire pour les PME non cotées dans le cadre de la mise en œuvre de la directive CSRD.Cette norme, approuvée par l’EFRAG le 29 novembre 2023, se veut un outil de reporting simple à destination des TPE-PME pour contrôler leur performance en matière de développement durable et faire face aux demandes croissantes et différentes de données RSE - Responsabilité Sociétale des Entreprises - de la part de leurs parties prenantes (banques, investisseurs ou grandes entreprises de la chaîne de valeur en amont).

Pour participer à cette consultation:

La date limite pour la manifestation d’intérêt auprès de l’EFRAG (à l’adresse suivante : SME@efrag.org) est fixée au 31 janvier 2024

Plus d'informations : article AMF